Investasi Pada Pengaturan Bersama

April 13, 2023 Leave a comment

Oleh: Harry Andrian Simbolon, SE., M.Ak., M.H., Ak., QIA., CA., CPA., CMA., CIBA., ASEAN CPA

Pengaturan bersama (joint control) adalah pengaturan yang mana dua atau lebih pihak memiliki pengendalian bersama. Ventura bersama adalah pengaturan bersama yang para pihaknya memiliki pengendalian bersama atas pengaturan yang memiliki hak atas aset neto dari pengaturan. Venturer bersama adalah pihak dalam ventura bersama yang memilki pengendalian bersama atas ventura bersama.

Pengaturan bersama (joint control) adalah pengaturan yang mana dua atau lebih pihak memiliki pengendalian bersama. Ventura bersama adalah pengaturan bersama yang para pihaknya memiliki pengendalian bersama atas pengaturan yang memiliki hak atas aset neto dari pengaturan. Venturer bersama adalah pihak dalam ventura bersama yang memilki pengendalian bersama atas ventura bersama.

Pengaturan bersama memiliki karakteristik yaitu a) para pihak terikat oleh suatu pengaturan kontraktual dan b) pengaturan kontraktual memberikan pengendalian bersama kepada dua atau lebih pihak dalam pengaturan tersebut.

Pengaturan kontraktual biasanya berkaitan dengan hal-hal seperti:

- tujuan, aktivitas, dan durasi pengaturan bersama.

- bagaimana anggota dewan komisaris atau organ pengatur setara dari pengaturan bersama ditunjuk.

- proses pengambilan keputusan: permasalahan yang membutuhkan keputusan dari para pihak, hak suara para pihak, dan tingkat dukungan yang disyaratkan untuk permasalahan tersebut. Proses pengambilan keputusan tercermin dalam pengaturan kontraktual yang membentuk pengendalian bersama atas pengaturan.

- modal atau kontribusi lain yang disyaratkan para pihak.

- bagaimana para pihak membagi aset, liabilitas, pendapatan, beban atau laba atau rugi terkait dengan pengaturan bersama.

Perseroan yang merupakan pihak dalam pengaturan menilai apakah pengaturan kontraktual memberikan kepada seluruh pihak, atau sekelompok pihak, pengendalian atas pengaturan secara kolektif. Seluruh pihak atau sekelompok pihak mengendalikan pengaturan secara kolektif ketika mereka harus bertindak bersama untuk mengarahkan aktivitas yang mempengaruhi secara signifikan imbal hasil yang berasal dari pengaturan tersebut (yaitu aktivitas relevan).

Dalam pengaturan bersama, tidak ada pihak tunggal yang mengendalikan pengaturan secara sepihak. Pihak dengan pengendalian bersama atas pengaturan dapat mencegah pihak lain atau sekelompok pihak dari mengendalikan pengaturan tersebut.

Contoh penerapan pengaturan bersama:

Diasumsikan bahwa tiga pihak membentuk suatu pengaturan: PT Indonesia memiliki 50% hak suara dalam pengaturan, PT A memiliki 30%, dan PT B memiliki 20%. Pengaturan kontraktual antara PT Indonesia, PT A dan PT B menentukan bahwa setidaknya 75% hak suara disyaratkan untuk membuat keputusan mengenai aktivitas relevan. Walaupun PT Indonesia dapat menghalangi keputusan apapun, PT Indonesia tidak mengendalikan pengaturan karena PT Indonesia membutuhkan persetujuan dari PT A. Persyaratan pengaturan kontraktual yang mensyaratkan setidaknya 75% hak suara untuk membuat keputusan mengenai aktivitas relevan menunjukkan bahwa PT Indonesia dan PT A memiliki pengendalian bersama atas pengaturan karena keputusan mengenai aktivitas relevan tidak dapat dibuat tanpa persetujuan PT Indonesia dan PT A.

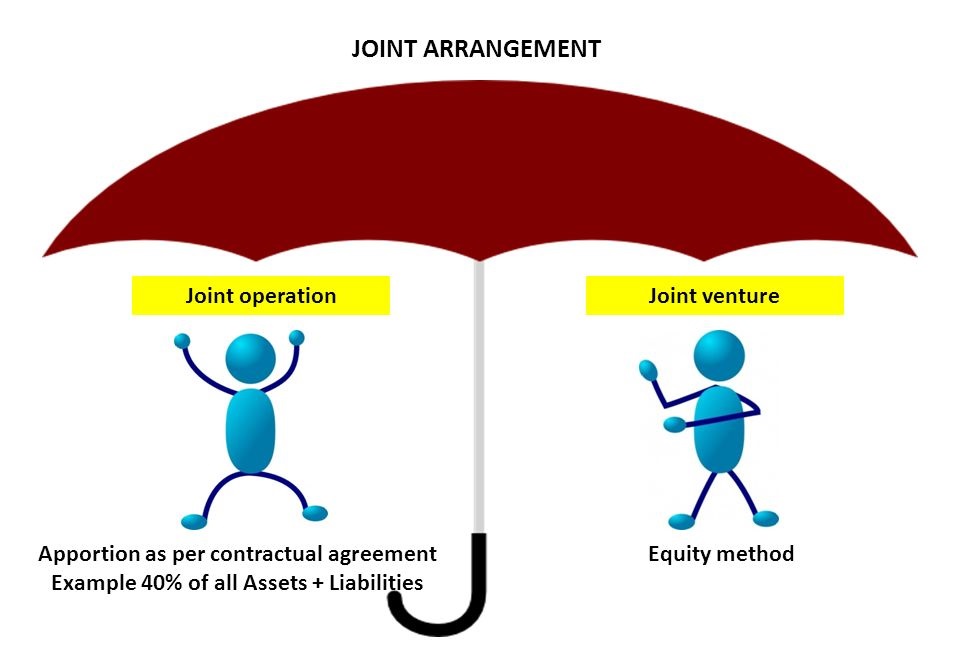

Klasifikasi Pengaturan Bersama

Perseroan menentukan jenis pengaturan bersama di mana Perseroan terlibat di dalamnya. Klasifikasi pengaturan bersama sebagai operasi bersama atau ventura bersama bergantung pada hak dan kewajiban para pihak dalam pengaturan.

Perseroan menggunakan pertimbangan ketika menilai apakah pengaturan bersama merupakan operasi bersama atau ventura bersama dengan mempertimbangkan hak dan kewajibannya yang timbul dari pengaturan tersebut.Perseroan menilai hak dan kewajibannya dengan mempertimbangkan a) struktur pengaturan bersama; dan b) ketika pengaturan bersama dibentuk melalui kendaraan terpisah, yaitu i) bentuk hukum dari kendaraan terpisah; ii) persyaratan pengaturan kontraktual; dan iii) ketika relevan, fakta dan keadaan lain.

Berikut ini adalah ilustrasi struktur pengaturan bersama:

Struktur Pengaturan Bersama

Struktur pengaturan bersama dapat dipisahkan menjadi dua pengaturan bersama yaitu 1) pengaturan bersama yang tidak dibentuk melalui kendaraan terpisah, dan 2) pengaturan bersama yang dibentuk melalui kendaraan terpisah.

Pengaturan bersama yang tidak dibentuk melalui kendaraan terpisah

Pengaturan bersama yang tidak dibentuk melalui kendaraan terpisah merupakan operasi bersama. Dalam kasus tersebut, pengaturan kontraktual membentuk hak para pihak atas aset kewajibannya terhadap liabilitas yang terkait dengan pengaturan, dan hak para pihak atas pendapatan terkait dan kewajiban terhadap beban terkait.

Pengaturan kontraktual seringkali menggambarkan sifat aktivitas yang merupakan subjek pengaturan dan bagaimana para pihak tersebut berencana untuk melakukan aktivitas secara bersama.

Contoh pengaturan bersama yang tidak dibentuk melalui kendaraan terpisah (operasi bersama):

-

Para pihak dalam pengaturan bersama setuju untuk memproduksi suatu produk bersama, dengan masing-masing pihak bertanggung jawab untuk tugas spesifik dan masing-masing pihak menggunakan aset yang dimilikinya dan menanggung liabilitasnya sendiri. Pengaturan kontraktual tersebut juga dapat menetapkan bagaimana pendapatan dan beban yang umum bagi para pihak dibagi diantara mereka. Dalam kasus demikian, masing-masing operator bersama mengakui aset dan liabilitas yang digunakan untuk tugas spesifik dalam laporan keuangannya, dan mengakui bagiannya atas pendapatan dan beban sesuai dengan pengaturan kontraktual.

-

Dalam kasus lain, para pihak dalam pengaturan bersama dapat setuju, sebagai contoh, untuk membagi dan mengoperasikan aset secara bersama. Dalam kasus demikian, pengaturan kontraktual tersebut menetapkan hak para pihak atas aset yang dioperasikan bersama, dan bagaimana output atau pendapatan dari aset dan biaya operasi dibagi antara para pihak. Masing-masing operator bersama mencatat bagiannya atas aset bersama dan bagiannya yang disetujui atas setiap liabilitas dan mengakui bagiannya atas output, pendapatan, dan beban sesuai dengan pengaturan kontraktual.

Pengaturan bersama yang dibentuk melalui kendaraan terpisah

Pengaturan bersama di mana aset dan liabilitas yang terkait dengan pengaturannya dimiliki dalam kendaraan terpisah dapat berupa ventura bersama atau operasi bersama.

Dalam membentuk pengaturan bersama dalam kendaraan terpisah, para pihak menilai apakah bentuk hukum atas kendaraan terpisah, persyaratan pengaturan kontraktual dan, jika relevan, fakta dan keadaan lain apapun memberikan kepada para pihak:

- hak atas aset, dan kewajiban terhadap liabilitas, yang terkait dengan pengaturan (yaitu pengaturan tersebut adalah operasi bersama); atau

- hak atas aset neto pengaturan (yaitu pengaturan tersebut adalah ventura bersama).

Bentuk Hukum Kendaraan Terpisah

Bentuk hukum kendaraan terpisah relevan ketika menilai jenis pengaturan bersama. Bentuk hukum tersebut membantu dalam penilaian awal hak para pihak atas aset dan kewajiban terhadap liabilitas yang dimiliki dalam kendaraan terpisah.

Contoh bentuk hukum kendaraan terpisah:

Para pihak melakukan pengaturan bersama melalui kendaraan terpisah, yang bentuk hukumnya menyebabkan kendaraan terpisah tersebut dianggap berdiri sendiri (yaitu aset dan liabilitas yang dimiliki dalam kendaraan terpisah merupakan aset dan liabilitas dari kendaraan terpisah dan bukan aset dan liabilitas para pihak). Dalam kasus demikian, penilaian hak dan kewajiban yang diberikan kepada para pihak berdasarkan bentuk hukum kendaraan terpisah mengindikasikan bahwa pengaturan tersebut adalah ventura bersama. Akan tetapi, persyaratan yang disetujui oleh para pihak dalam pengaturan kontraktual dan, ketika relevan, fakta dan keadaan lain diberikan kepada para pihak berdasarkan bentuk hukum kendaraan terpisah.

Penilaian hak dan kewajiban yang diberikan kepada para pihak berdasarkan bentuk hukum kendaraan terpisah cukup untuk menyimpulkan bahwa pengaturan merupakan operasi bersama, hanya jika para pihak melakukan pengaturan bersama dalam kendaraan terpisah yang bentuk hukumnya tidak memberikan pemisahan antara para pihak dengan kendaraan terpisah (yaitu aset dan liabilitas yang dimiliki dalam kendaraan terpisah merupakan aset dan liabilitas milik para pihak).

Tabel berikut membandingkan persyaratan umum dalam pengaturan kontraktual antara para pihak dalam operasi bersama dan persyaratan umum dalam pengaturan kontraktual antara para pihak dalam ventura bersama. Contoh persyaratan yang disediakan dalam tabel berikut tidak komprehensif.

| Penilaian Persyaratan Pengaturan Kontraktual | ||

| Operasi Bersama | Ventura Bersama | |

| Persyaratan pengaturan kontraktual | Pengaturan kontraktual memberikan kepada para pihak dalam pengaturan bersama hak atas aset dan kewajiban terhadap liabilitas yang terkait dengan pengaturan | Pengaturan kontraktual memberikan kepada para pihak dalam pengaturan bersama hak atas neto pengaturan (yaitu kendaraan terpisah (bukan para pihak) yang memiliki hak atas aset dengan kewajiban terhadap liabilitas, yang terkait dengan pengaturan. |

| Hak atas aset | Pengaturan kontraktual menetapkan bahwa para pihak dalam pengaturan bersama membagi seluruh kepentingan (yaitu hak, hak kepemilikan atau kepemilikan) atas aset yang terkait dengan pengaturan dalam bagian yang ditentukan (contohnya proporsi bagian kepemilikan para pihak dalam pengaturan atau proporsi aktivitas yang dijalankan melalui pengaturan yang secara langsung diatribusikan dengan aset tersebut). | Pengaturan kontraktual menetapkan bahwa aset yang diikutsertakan dalam pengaturan atau yang diperoleh selanjutnya dalam pengaturan bersama merupakan aset pengaturan. Para pihak tidak memiliki kepentingan (yaitu tidak memiliki hak, tidak memiliki hak kepemilikan, atau tidak memiliki kepemilikan) atas aset pengaturan. |

| Kewajiban terhadap liabilitas | Pengaturan kontraktual menetapkan bahwa para pihak dalam pengaturan bersama berbagi atas seluruh liabilitas, kewajiban, biaya, dan beban dalam proporsi yang ditentukan (contohnya, proporsi bagian kepemilikan para pihak dalam pengaturan atau proporsi aktivitas yang dijalankan melaui pengaturan yang secara langsung diatribusikan dengan aset tersebut). | Pengaturan kontraktual menetapkan bahwa pengaturan bersama bertanggung jawab atas utang dan kewajiban pengaturan. |

| Pengaturan kontraktual menetapkan bahwa para pihak dalam pengaturan bersama bertanggungjawab terhadap pengaturan hanya sebesar investasinya masing-masing dalam pengaturan atau kewajiban masing-masing untuk mengkontribusikan setiap modal yang belum dibayar atau modal tambahan pengaturan, atau keduanya. | ||

| Pengaturan kontraktual menetapkan bahwa para pihak dalam pengaturan bersama bertanggungjawab atas klaim yang diajukan oleh pihak ketiga. | Pengaturan kontraktual menyatakan bahwa kreditor pengaturan bersama tidak memiliki hak untuk menuntut pihak manapun terkait dengan utang atau kewajiban pengaturan | |

| Pendapatan, beban, laba atau rugi | Pengaturan kontraktual menetapkan alokasi pendapatan dan beban berdasarkan kinerja retatif dari masing-masing pihak dalam pengaturan bersama. Sebagai contoh, pengaturan kontraktual menetapkan bahwa pendapatan dan beban dialokasikan berdasarkan kapasitas yang digunakan masing-masing pihak dalam pabrik yang dioperasikan bersama, yang mungkin berbeda dengan bagian kepemilikan mereka dalam pengaturan bersama. Dalam contoh lain, para pihak mungkin telah setuju untuk berbagi laba rugi yang terkait dengan pengaturan berdasarkan proporsi yang ditentukan seperti bagian kepemilikan para pihak dalam pengaturan. Hal ini tidak akan mencegah suatu pengaturan untuk menjadi operasi bersama jika para pihak memiliki hak atas aset dan kewajiban terhadap liabilitas, yang terkait dengan pengaturan. | Pengaturan kontraktual menetapkan bagian masing-masing pihak dalam laba rugi yang terkait dengan aktivitas pengaturan. |

| Jaminan | Para pihak dalam pengaturan bersama seringkali disyaratkan untuk memberikan jaminan kepada pihak ketiga yang, sebagai contoh, menerima jasa dari pengaturan bersama atau menyediakan pembiayaan kepada pengaturan bersama. Ketentuan jaminan semacam ini, atau komitmen oleh para pihak untuk menyediakan jaminan tersebut, tidak sendirinya menentukan bahwa pengaturan bersama tersebut adalah operasi bersama. Fitur yang menentukan apakah pengaturan bersama merupakan operasi bersama atau ventura bersama adalah apakah para pihak memiliki kewajiban terhadap liabilitas terkait dengan pengaturan (untuk beberapa di antaranya para pihak mungkin telah atau mungkin tidak menyediakan jaminan). | |

Ketika pengaturan kontraktual menentukan bahwa para pihak memiliki hak atas aset dan kewajiban atas liabilitas yang terkait dengan pengaturan, para pihak tersebut merupakan pihak dalam operasi bersama dan tidak perlu mempertimbangkan fakta, dan keadaan lain untuk tujuan pengklasifikasian pengaturan bersama.

Penilaian Fakta dan Keadaan Lain

Pengaturan bersama dapat dibentuk dalam kendaraan terpisah yang bentuk hukumnya memberikan pemisahan antara para pihak dengan kendaraan terpisah. Persyaratan kontraktual yang disetujui oleh para pihak tidak menentukan hak para pihak atas aset dan kewajiban terhadap liabilitas, namun demikian, pertimbangan atas fakta dan keadaan lain dapat mengarahkan pengaturan sejenis untuk diklasifikasikan sebagai operasi bersama. Hal ini akan terjadi apabila fakta dan keadaan lain memberikan kepada para pihak hak atas aset dan kewajiban terhadap liabilitas yang terkait dengan pengaturan bersama.

Ketika aktivitas pengaturan bersama pada dasarnya didesain untuk mengatur pembagian output kepada para pihak, hal ini mengindikasikan bahwa para pihak memiliki hak terhadap seluruh manfaat ekonomik dari aset pengaturan bersama. Para pihak dalam pengaturan bersama tersebut seringkali memastikan akses mereka terhadap output yang disediakan oleh pengaturan bersama, dengan mencegah pengaturan bersama tersebut untuk menjual output kepada pihak ketiga.

Dampak dari pengaturan bersama dengan desain dan tujuan demikian adalah bahwa liabilitas yang terjadi dalam pengaturan, secara substansi, dipenuhi oleh arus kas yang diterima dari para pihak melalui pembelian mereka atas output. Ketika para pihak secara substansial merupakan satu-satunya sumber arus kas yang berkontribusi terhadap kelangsungan operasi pengaturan bersama, maka hal ini mengindikasikan bahwa para pihak memiliki kewajiban terhadap liabilitas yang terkait dengan pengaturan.

Penentuan operasi bersama dan ventura bersama dapat merujuk pada bagan berikut:

Pengakuan dan Pengukuran Ventura Bersama

Perusahaan dengan pengendalian bersama atas investee mencatat investasinya pada ventura bersama dengan menggunakan metode ekuitas, kecuali jika investasi tersebut memenuhi syarat pengecualian penerapan metode ekuitas.

Metode ekuitas adalah metode akuntansi di mana investasi pada awalnya diakui sebesar biaya perolehan dan selanjutnya disesuaikan untuk perubahan pascaperolehan dalam bagian investor atas aset neto investee. Laba rugi investor mencakup bagiannya atas laba atau rugi investee dan penghasilan komprehensif lain investor mencakup bagiannya atas penghasilan komprehensif lain investee.

Prosedur Metode Ekuitas

- Dalam metode ekuitas, pengakuan awal investasi pada ventura bersama diakui sebesar biaya perolehan, dan jumlah tercatat tersebut ditambah atau dikurang untuk mengakui bagian Perusahaan atas laba rugi investee setelah tanggal perolehan. Bagian Perusahaan atas laba rugi investee diakui dalam laba rugi Perusahaan. Penerimaan distribusi dari investee mengurangi nilai tercatat investasi. Penyesuaian terhadap jumlah tercatat tersebut juga mungkin dibutuhkan untuk perubahan dalam proporsi bagian Perusahaan atas investee yang timbul dari penghasilan komprehensif lain investee. Perubahan tersebut termasuk perubahan yang timbul dari revaluasi aset tetap dan selisih penjabaran valuta asing. Bagian Perusahaan atas perubahan tersebut diakui dalam penghasilan komprehensif lain Perusahaan.

- Jika investasi, atau bagian dari investasi, pada ventura bersama memenuhi kriteria sebagai aset dikuasai untuk dijual maka investasi tersebut diklasifikasikan sebagai aset tidak lancar dikuasai untuk dijual.

- Pengakuan penghasilan yang didasarkan pada distribusi yang diterima tidak dapat menjadi ukuran yang cukup atas penghasilan yang diperoleh oleh Perusahaan atas investasi pada ventura bersama karena distribusi yang diterima memiliki hubungan yang rendah dengan kinerja ventura bersama. Karena Perusahaan memiliki pengendalian bersama atau pengaruh signifikan atas investee, maka Perusahaan memiliki andil dalam kinerja ventura bersama, dan sebagai hasilnya, memperoleh imbal hasil atas investasinya. Perusahaan mencatat bagiannya dengan memperluas lingkup laporan keuangannya dengan mencakup bagiannya atas laba rugi investee.

- Bagian atas laba rugi ventura bersama diakui dalam laporan laba rugi dan penghasilan komprehensif lain Perusahaan. Penerimaan distribusi dari ventura bersama mengurangi nilai tercatat investasi. Penyesuaian terhadap jumlah tercatat tersebut juga diperlukan jika terdapat perubahan dalam proporsi bagian Perusahaan atas ventura bersama yang timbul dari penghasilan komprehensif lain ventura bersama. Perubahan tersebut termasuk perubahan yang timbul dari revaluasi aset tetap dan selisih penjabaran mata uang asing. Bagian atas perubahan tersebut diakui dalam penghasilan komprehensif lain Perusahaan.

- Keuntungan dan kerugian yang dihasilkan dari transaksi “hilir” dan “hulu” antara Perusahaan (termasuk entitas anak yang dikonsolidasi) dan ventura bersamanya diakui dalam laporan keuangan Perusahaan hanya sebesar bagian Perusahaan dalam ventura bersama. Bagian Perusahaan atas keuntungan atau kerugian ventura bersama yang dihasilkan dari transaksi tersebut dieliminasi.

- Ketika transaksi “hulu” memberikan bukti penurunan nilai realisasi neto dari aset yang akan dijual atau dikontribusikan, atau kerugian penurunan nilai aset tersebut, maka kerugian tersebut diakui secara penuh oleh Perusahaan. Ketika transaksi “hilir” memberikan bukti kerugian penurunan nilai realisasi neto dari aset yang akan dibeli atau penurunan nilai aset tersebut, Perusahaan mengakui sebesar bagiannya dalam kerugian tersebut.

- Kontribusi aset nonmoneter untuk ventura bersama dalam pertukaran dengan kepemilikan ekuitas dalam ventura bersama dicatat sesuai dengan butir (e) di atas, kecuali jika kontribusi tersebut tidak memiliki substansi komersial sebagaimana dijelaskan dalam PSAK 16: “Aset Tetap”. Jika kontribusi tersebut tidak memiliki substansi komersial, maka keuntungan atau kerugian dianggap belum direalisasi dan tidak diakui. Keuntungan dan kerugian yang belum direalisasi tersebut dieliminasi dari investasi tercatat dengan menggunakan metode ekuitas dan tidak disajikan sebagai keuntungan atau kerugian tangguhan dalam laporan posisi keuangan konsolidasian Perusahaan atau dalam laporan posisi keuangan Perusahaan yang di dalamnya investasi dicatat dengan menggunakan metode ekuitas.

- Namun apabila Perusahaan menerima aset moneter maupun nonmoneter, selain menerima kepemilikan ekuitas di ventura bersama, maka Perusahaan mengakui secara penuh dalam laba rugi bagian dari keuntungan atau kerugian atas kontribusi nonmoneter yang terkait dengan aset moneter maupun nonmoneter yang diterima.

- Pada saat perolehan investasi, setiap selisih antara biaya perolehan investasi dengan bagian Perusahaan atas nilai wajar neto aset dan liabilitas teridentifikasi dari investee dicatat dengan cara sebagai berikut: 1) Goodwill yang terkait dengan ventura bersama termasuk dalam jumlah tercatat investasi. Amortisasi goodwill tersebut tidak diperkenankan. 2) Setiap selisih lebih bagian Perusahaan atas nilai wajar neto aset dan liabilitas teridentifikasi dari investee terhadap biaya perolehan investasi dimasukan sebagai penghasilan dalam menentukan bagian Perusahaan atas laba rugi ventura bersama pada periode investasi diperoleh.

- Jika akhir periode pelaporan Perusahaan berbeda dengan ventura bersama, maka ventura bersama menyajikan (untuk digunakan oleh Perusahaan) laporan keuangan dengan tanggal yang sama dengan laporan keuangan Perusahaan, kecuali hal tersebut tidak praktis.

- Ketika periode pelaporan Perusahaan berbeda dengan ventura bersama, maka Perusahaan juga melakukan penyesuaian terhadap dampak dari transaksi atau peristiwa signifikan yang terjadi di antara tanggal laporan keuangan ventura bersama dengan tanggal laporan keuangan Perusahaan. Dalam setiap kasus, perbedaan antara akhir periode pelaporan ventura bersama dengan akhir periode pelaporan Perusahaan tidak lebih dari tiga bulan. Jangka waktu periode pelaporan dan setiap perbedaan antara akhir periode pelaporan adalah sama dari periode ke periode.

- Jika Perusahaan yang bukan merupakan entitas investasi memiliki kepentingan pada ventura bersama yang merupakan entitas investasi, maka ketika menerapkan metode ekuitas, Perusahaan dapat memilih untuk mempertahankan pengukuran nilai wajar yang diterapkan oleh ventura bersama yang merupakan entitas investasi pada entitas anak di mana ventura bersama yang merupakan entitas investasi tersebut berkepentingan. Pemilihan ini dilakukan secara terpisah untuk masing-masing ventura bersama yang merupakan entitas investasi, pada tanggal yang paling akhir di mana: 1) Ventura bersama yang merupakan entitas investasi pertama kali diakui; 2) Ventura bersama menjadi entitas investasi; dan 3) Ventura bersama yang merupakan entitas investasi pertama kali menjadi entitas induk.

- Jika bagian Perusahaan atas rugi ventura bersama sama dengan atau melebihi kepentingannya pada ventura bersama, maka Perusahaan menghentikan pengakuan bagiannya atas rugi lebih lanjut. Kepentingan pada ventura bersama adalah jumlah tercatat investasi pada ventura bersama yang ditentukan dengan menggunakan metode ekuitas ditambah dengan setiap kepentingan jangka panjang yang secara substansi membentuk bagian investasi neto Perusahaan pada ventura bersama.

- Setelah kepentingan Perusahaan dikurangkan menjadi nol, tambahan kerugian dicadangkan, dan liabilitas diakui, hanya sepanjang Perusahaan memiliki kewajiban konstruktif atau hukum atau melakukan pembayaran atas nama ventura bersama. Jika ventura bersama kemudian melaporkan laba, maka Perusahaan mulai mengakui bagiannya atas laba tersebut hanya setelah bagiannya atas laba tersebut sama dengan bagian atas rugi yang belum diakui.

Pengecualian Penerapan Metode Ekuitas

Ketika investasi pada ventura bersama dimiliki oleh, atau dimiliki secara tidak langsung melalui, entitas yang merupakan organisasi modal ventura, atau reksa dana, unit perwalian dan entitas serupa termasuk dana asuransi terkait-investasi, Perusahaan dapat memilih untuk mengukur investasi tersebut pada nilai wajar melalui laba rugi (FVTPL). Perusahaan melakukan pemilihan tersebut secara terpisah untuk masing-masing ventura bersama pada pengakuan awal ventura bersama.

Ketika Perusahaan memiliki investasi pada entitas asosiasi, yang sebagiannya dimiliki secara tidak langsung melalui organisasi modal ventura, atau reksa dana, unit perwalian dan entitas sejenis termasuk dana asuransi terkait investasi, Perusahaan dapat memilih untuk mengukur bagian dari investasi pada entitas asosiasi tersebut pada nilai wajar melalui laba rugi (FVTPL). Selanjutnya, jika Perusahaan membuat pilihan tersebut, maka Perusahaan akan menerapkan metode ekuitas untuk setiap bagian yang tersisa dari investasi pada entitas asosiasi yang tidak dimiliki melalui organisasi modal ventura atau reksa dana, unit perwalian dan entitas sejenis termasuk dana asuransi terkait investasi.

Organisasi modal ventura umumnya memiliki Karakteristik sebaga berikut:

- Memiliki tujuan bisnis dan kemampuan untuk berinvestasi ke satu entitas atau lebih yang sahamnya tidak memiliki harga pasar kuotasian dan mendapatkan imbal hasil dari keuntungan atas investasi berjangka waktu menengah hingga jangka panjang. Aktivitas tersebut termasuk pembentukan usaha dan pengembangan tahap awal suatu perusahaan, investasi management buy-out atau management buy-in yang juga termasuk imbal hasil ‘equity-type’.

- Berperan secara aktif untuk membantu investee membangun dan/atau mengembangkan kegiatan operasi investee. Pada praktiknya organisasi modal ventura adalah entitas yang terdaftar dan diakui oleh suatu badan atau institusi otoritas regulasi keuangan seperti OJK (Otoritas Jasa Keuangan).

Dalam melakukan bisnisnya, organisasi modal ventura harus memiliki strategi pengakhiran investasi dalam jangka waktu tertentu yang telah disepakati dengan pasangan usaha. Contoh organisasi modal ventura termasuk tetapi tidak terbatas pada Sebuah badan usaha yang melakukan usaha pembiayaan atau penyertaan modal ke dalam suatu perusahaan yang menerima bantuan pembiayaan (investee company) untuk jangka waktu tertentu dalam bentuk penyertaan saham, penyertaan melalui pembelian obligasi konversi, dan/atau pembiayaan berdasarkan pembagian atas hasil usaha.

Kegiatan organisasi modal ventura meliputi:

- Penyertaan saham (equity participation)

- Penyertaan melalui pembelian obligasi konversi (quasi equity participation)

- Pembiayaan berdasarkan pembagian atas hasil usaha (profit or revenue sharing)

Klasifikasi Sebagai Dikuasai untuk Dijual

Jika investasi atau sebagian dari investasi pada ventura bersama memenuhi kriteria untuk diklasifikasikan sebagai aset tidak lancar yang dikuasai untuk dijual, maka Perusahaan mengakui investasi tersebut sebagai aset tidak lancar yang dikuasai untuk dijual. Sisa bagian dari investasi pada ventura bersama yang belum diklasifikasikan sebagai aset yang dikuasai untuk dijual dicatat dengan menggunakan metode ekuitas sampai pelepasan bagian yang diklasifikasikan sebagai aset dikuasai untuk dijual terjadi.

Penghentian Penggunaan Metode Ekuitas

Perusahaan menghentikan penggunaan metode ekuitas sejak tanggal ketika investasinya berhenti menjadi investasi pada ventura bersama sebagai berikut:

- Ventura bersama menjadi entitas anak.

- Sisa kepentingan dalam ventura bersama merupakan aset keuangan, maka Perusahaan mengukur sisa kepentingan tersebut pada nilai wajar. Nilai wajar dari sisa kepentingan dianggap sebagai nilai wajar pada saat pengakuan awal sebagai aset keuangan. Perusahaan mengakui dalam laba rugi selisih antara: (a) nilai wajar sisa kepentingan dan hasil dari pelepasan sebagian kepentingan; dan (b) jumlah tercatat investasi pada tanggal penggunaan metode ekuitas dihentikan. (c) Ketika Perusahaan menghentikan penggunaan metode ekuitas, Perusahaan mencatat seluruh jumlah yang sebelumnya telah diakui dalam penghasilan komprehensif lain yang terkait dengan investasi tersebut menggunakan dasar perlakuan yang sama dengan yang disyaratkan jika investee telah melepaskan secara langsung aset dan liabilitas terkait.

Jika investasi pada entitas asosiasi menjadi investasi pada ventura bersama atau sebaliknya investasi pada ventura bersama menjadi investasi pada entitas asosiasi, maka Perusahaan melanjutkan penerapan metode ekuitas dan tidak mengukur kembali kepentingan yang tersisa.

Contoh ilustrasi penghentian penggunaan metode ekuitas:

PT Nusantara memiliki saham kepemilikan sebesar 50% atas PT XYZ dan tidak memiliki hak kendali atas PT XYZ tetapi pengendalian bersama dengan PT Asing.

Berikut adalah contoh hal-hal yang dapat menghentikan penggunaan metode ekuitas atas investasi pada entitas asosiasi yang dimiliki oleh PT Nusantara:

-

PT Nusantara mengakuisisi penuh PT XYZ dan menjadikannya entitas anak yang baru.

-

PT Nusantara menjual 35% saham kepemilikannya atas PT XYZ. Maka dari itu, PT Nusantara dapat dianggap tidak lagi memiliki pengaruh signifikan atas PT XYZ.

Perubahan dalam Bagian Kepemilikan

Jika bagian kepemilikan Perusahaan pada ventura bersama berkurang, tetapi investasi tetap diklasifikasikan sebagai ventura bersama, maka Perusahaan mereklasifikasi ke laba rugi proporsi keuntungan atau kerugian yang telah diakui sebelumnya dalam penghasilan komprehensif lain yang terkait dengan pengurangan bagian kepemilikan tersebut jika keuntungan atau kerugian tersebut disyaratkan untuk direklasifikasi ke laba rugi atas pelepasan aset atau liabilitas yang terkait.

Karena goodwill yang membentuk bagian dari nilai tercatat investasi pada ventura bersama tidak diakui secara terpisah, maka tidak dilakukan pengujian penurunan nilai secara terpisah dengan menerapkan persyaratan pengujian penurunan nilai goodwill. Sebagai gantinya, seluruh nilai tercatat investasi diuji penurunan nilai sebagai suatu aset tunggal, dengan membandingkan antara jumlah terpulihkan dengan jumlah tercatatnya, kapanpun penerapan persyaratan yang mengindikasikan bahwa investasi mungkin telah mengalami penurunan nilai.

Rugi penurunan nilai yang diakui dalam keadaan tersebut tidak dialokasikan pada setiap aset, termasuk goodwill, yang membentuk bagian dari nilai tercatat pada ventura bersama. Dalam menentukan nilai pakai investasi, Perusahaan mengestimasi:

- bagiannya atas nilai kini arus kas masa depan estimasian yang diharapkan akan dihasilkan oleh ventura bersama, termasuk arus kas dari operasional ventura bersama dan hasil dari pelepasan investasi.

- nilai kini arus masa depan estimasian yang diharapkan timbul dari dividen yang akan diperoleh dari investasi dan pelepasan investasi.

Pengakuan dan Pengukuran Operasi Bersama

Operator bersama mengakui hal berikut terkait dengan kepentingannya dalam operasi bersama:

- aset, mencakup bagiannya atas setiap aset yang dimiliki bersama;

- liabilitas, mencakup bagiannya atas liabilitas yang terjadi bersama;

- pendapatan dari penjualannya bagiannya atas output yang dihasilkan dari operasi bersama;

- bagiannya atas pendapatan dari penjualan output oleh operasi bersama; dan

- beban, mencakup bagiannya atas setiap beban yang terjadi secara bersama-sama.

Dalam investasi operasi bersama, Perseroan mencatat aset, liabilitas, pendapatan, dan beban terkait dengan kepentingannya dalam operasi bersama.

Ketika Perseroan mengakuisisi kepentingan dalam operasi bersama yang aktivitas operasi bersamanya merupakan bisnis maka, Perseroan, sepanjang bagiannya sesuai dengan kriteria operasi bisnis, menerapkan seluruh prinsip akuntansi kombinasi bisnis dan mengungkapkan informasi yang disyaratkan. Hal ini diterapkan untuk akuisisi kepentingan awal dan kepentingan tambahan dalam operasi bersama yang aktivitas operasi bersamanya merupakan bisnis.

Ketika Perseroan melakukan transaksi dengan operasi bersama yang mana Perseroan bertindak sebagai salah satu operator bersamanya, seperti penjualan atau kontribusi aset, Perseroan melakukan transaksi dengan pihak lain dalam operasi bersama dan, dengan demikian, operator bersama mengakui keuntungan dan kerugian yang dihasilkan dari transaksi tersebut hanya sebatas kepentingan para pihak lain dalam operasi bersama.

Ketika transaksi yang demikian memberikan bukti pengurangan atas nilai realisasi neto aset yang akan dijual atau dikontribusikan kepada operasi bersama, atau bukti rugi penurunan nilai aset tersebut, kerugian tersebut diakui sepenuhnya oleh operator bersama.

Ketika Perseroan melakukan transaksi dengan operasi bersama yang mana Perseroan bertindak sebagai salah satu operator bersamanya, seperti pembelian aset, Perseroan tidak mengakui bagian keuntungan dan kerugiannya sampai Perseroan menjual kembali aset tersebut kepada pihak ketiga.

Ketika transaksi yang demikian memberikan bukti pengurangan atas nilai realisasi neto aset yang akan dibeli atau bukti penurunan nilai aset tersebut, operator bersama mengakui bagiannya atas kerugian tersebut.

Pihak yang berpartisipasi dalam, tetapi tidak memiliki pengendalian bersama atas, operasi bersama juga mencatat kepentingannya dalam pengaturan sesuai dengan paragraf di atas jika pihak tersebut memiliki hak atas aset, dan kewajiban terhadap liabilitas terkait dengan operasi bersama.

Jika pihak yang berpartisipasi, tetapi tidak memiliki pengendalian bersama atas suatu operasi bersama, tidak memiliki hak atas aset dan kewajiban terhadap liabilitas terkait dengan operasi bersama tersebut, maka pihak yang berpartisipasi tersebut mencatat kepentingannya dalam operasi bersama sesuai dengan standar akuntansi keuangan yang dapat diterapkan atas kepentingan tersebut.

Penyajian dan Pengungkapan

Perseroan mengungkapan informasi yang memungkinkan pengguna laporan keuangannya untuk mengevaluasi:

- sifat, cakupan, dan dampak keuangan dari kepentingannya dalam pengaturan bersama, termasuk sifat dan dampak hubungan kontraktualnya dengan investor lain yang memiliki pengendalian bersama atau pengaruh signifikan atas pengaturan bersama; dan

- sifat dan perubahan risiko yang terkait dengan kepentingannya dalam ventura bersama.

Investasi pada ventura bersama dicatat dengan metode ekuitas dan diklasifikasikan sebagai aset tidak lancar. Hal-hal berikut harus diungkapkan untuk bagian partisipasi pada ventura bersama:

- daftar dan penjelasan investasi pada ventura bersama yang signifikan;

- jumlah agregat setiap aset lancar, aset tidak lancar, liabilitas jangka pendek, liabilitas jangka panjang, penghasilan dan beban terkait dengan investasi pada ventura bersama;

- metode yang digunakan untuk mengakui bagian partisipasinya dalam pengaturan bersama;

Jika Perseroan menyusun laporan keuangan tersendiri sebagai informasi tambahan (lampiran pada laporan keuangan konsolidasi), maka Perseroan mencatat investasi pada ventura bersama pada:

- biaya perolehan; atau

- nilai wajar