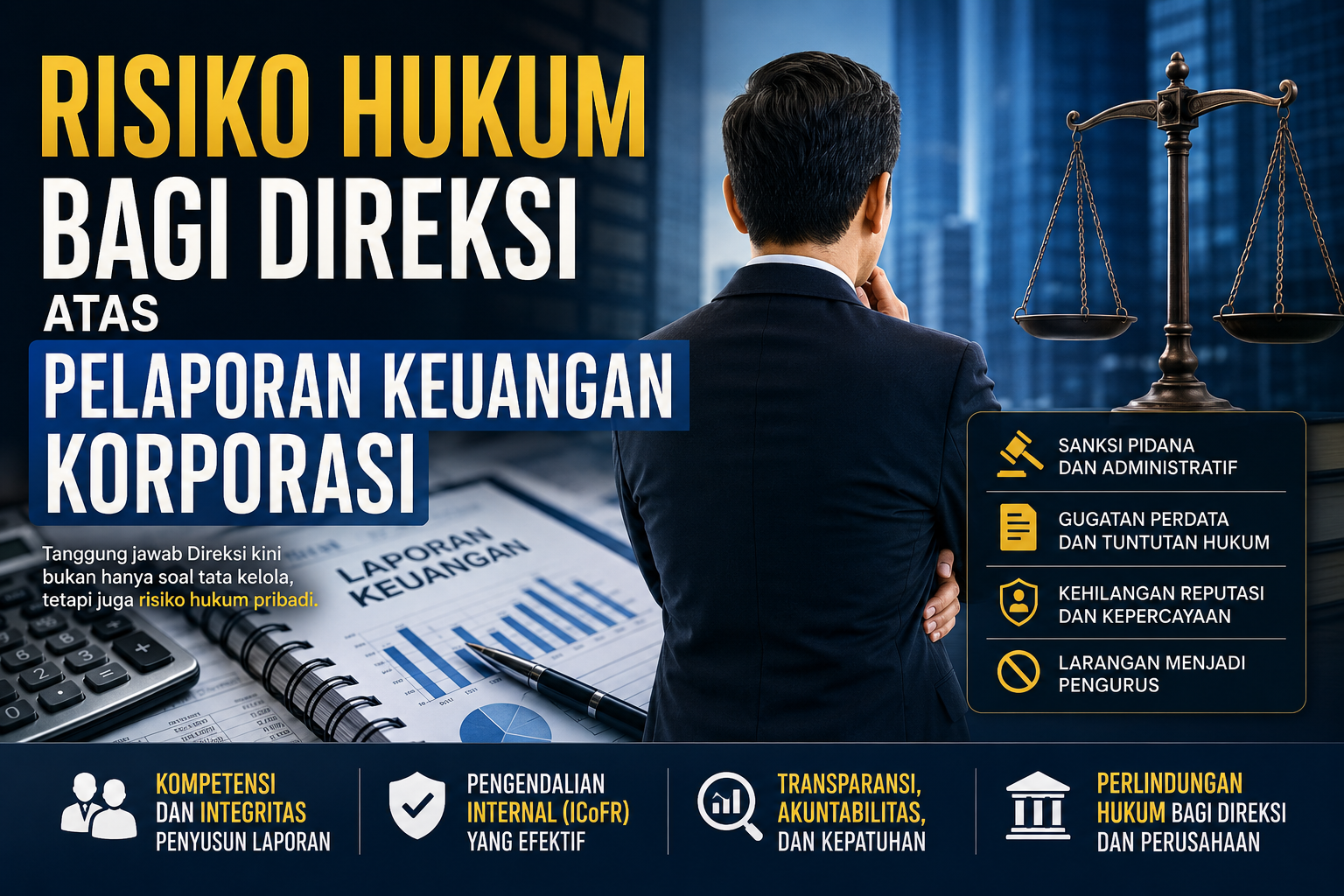

Risiko Hukum Bagi Direksi atas Pelaporan Keuangan Perusahaan

June 5, 2026 Leave a comment

Oleh: Harry Andrian Simbolon

Di banyak perusahaan, laporan keuangan masih sering dipandang sebagai produk akhir dari fungsi keuangan. Selama laporan telah diaudit dan memperoleh opini wajar, sebagian direksi merasa bahwa tanggung jawab mereka telah terpenuhi. Padahal, perkembangan regulasi dan meningkatnya ekspektasi regulator menunjukkan bahwa pelaporan keuangan bukan lagi sekadar urusan teknis akuntansi. Pelaporan keuangan kini merupakan isu tata kelola, akuntabilitas, dan bahkan risiko hukum bagi Direksi.

Read more of this post