Tantangan Dan Masa Depan Industri Telekomunikasi Dari Perspektif Keuangan

July 29, 2016 1 Comment

Oleh: Harry Andrian Simbolon, SE, MAk, QIA, Ak, CA, CPA

Oleh: Harry Andrian Simbolon, SE, MAk, QIA, Ak, CA, CPA

Sebelum ini perusahaan telekomunikasi (“telco”) di seluruh dunia menikmati pertumbuhan yang terus berkelanjutan, tidak hanya dari sisi pendapatan tetapi biaya inkrementalnya juga. Yang terjadi saat ini adalah ketika pertumbuhan kenyataannya tidak sesuai dengan yang diharapkan lagi, namun biaya inkremental tersebut terus membayangi dan susah ditekan, inilah yang menjadi pemicu suramnya rapor telco hampir di seluruh dunia.

Industri telekomunikasi sedang dan akan mengalami perubahan drastis. Kenyataannya hanya digital telco yang akan bertahan. Banyak telco tetap bermain dalam jasa telekomunikasi dasarnya (suara dan SMS), namun banyak juga dari mereka yang memilih beradaptasi mengikuti kebutuhan pasar. Saat ini telco menghadapi tantangan besar dari over the top (OTT) seperti google, facebook, dll. Mereka hanya sedikit mengeluarkan biaya infrastruktur namun memberikan customer experience yang lebih baik sehingga meraup keuntungan jauh lebih besar dari pada telco. Disamping itu, telco juga mengalami tekanan yang luar biasa dari regulator di masing-masing Negara, tidak hanya perizinan dan aturan operasional namun juga pengaturan harga retail. Demikian juga dengan perkembangan digital yang sedang membumi sekarang, ternyata hanya sedikit saja yang bisa dinikmati telco. Sehingga jika telco tetap melakukan bisnis seperti biasanya saja (business as usual), maka tidak lama lagi mereka akan “tumbang” juga.

Beberapa telco bahkan melakukan upaya luar biasa dalam merestrukturisasi biayanya, diantaranya dengan digitation, manage service dan infrastructure sharing. Beberapa yang lainnya bahkan melakukan konsolidasi untuk menekan biaya.

Data pengguna internet menunjukkan pertumbuhan yang luar biasa, dari 35 juta pengguna di tahun 1995 menjadi 2,8 miliar pengguna di tahun 2014. Demikian juga data pengguna telepon selular, dari 80 juta pengguna di tahun 1995 menjadi 5,2 miliar di tahun 2014. Namun data juga membuktikan bahwa pertumbuhannya cenderung megalami penurunan dari tahun ke tahun, baik dari sisi pengguna internet maupun penjualan telepon seluler (sumber: Euromonitor, ITU & WCIS).

Di lain sisi, google dan facebook tetap merajai industri digital, mereka berkontribusi 76% dari seluruh iklan internet di Amerika. Aplikasi pesan instan pun juga mengalami pertumbuhan yang baik dari tahun ke tahun, terbukti whatsApp, facebook massanger dan WeChat masih digandrungi saat ini (sumber: Morgan Stanley Research).

Hal sebaliknya terjadi pada telco, meski di luar Eropa cenderung stagnan, namun pasar eropa mengalami tekanan EBITDA (earnings before interest tax depreciation and amortization) dan pendapatan yang sangat luar biasa, hampir semua telco di Eropa mengalami pertumbuhan EBITDA dan pendapatan yang negatif. Hanya pasar Afrika dan Timur Tengah yang menjanjikan saat ini, menurut data mereka masih memiliki rata-rata pertumbuhan sebesar 6,7%. Sementara di Asia mulai menunjukkan keprihatinan (sumber: PwC’s strategy & analysis).

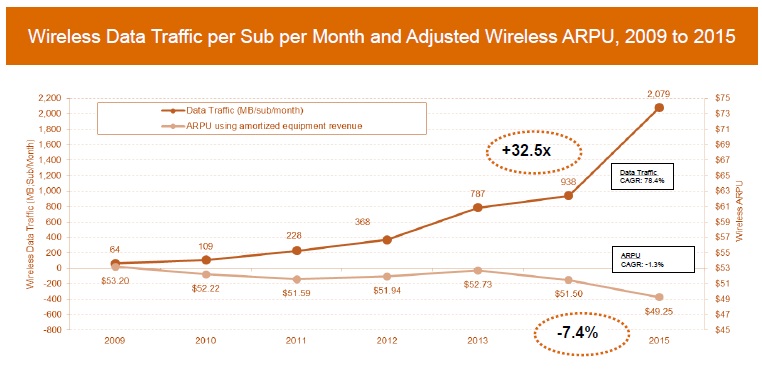

Jika melihat dari sisi ARPU (average revenue per user), lagi-lagi telco mengalami tekanan luar biasa. Meski data menunjukkan traffic telco terus mengalami pertumbuhan dari tahun ke tahun, namun ARPU cenderung menurun (sumber: CTIA, MoffetNathanson estimates & analysis). Dari sisi indikator ekonomi memang hal ini adalah sinyal yang baik bagi perekonomian karena mampu menekan angka inflasi. Namun bagi stakeholder telco tentu hal ini sangat merisaukan.

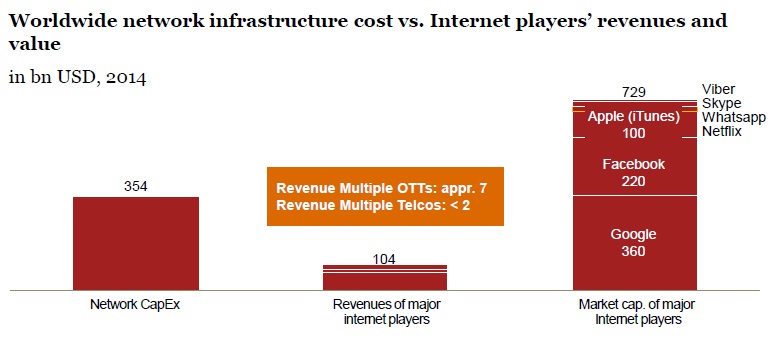

Konsekuensi dari semua ini adalah telco yang membangun jaringan dan infrastruktur, namun OTT yang menikmati hasilnya. Hal ini bisa dilihat dari table di bawah ini:

Paradoxnya kelihatan sangat nyata, telco yang memberikan bahan bakar bagi dunia digital, namun tidak mendapat banyak darinya. Beberapa langkah harus dilakukan agar telco tetap bertahan, diantaranya: mengurangi biaya jaringan melalui peningkatan efesiensi kapasitas jaringan; mengurangi biaya per Mb dengan investasi di teknologi berbiaya efektif; mengoptimalkan pendapatan saat ini dengan model harga baru; dan mengembangan sumber-sumber pendapatan baru dengan mengeksplorasi jasa legacy yang ada saat ini.

Hasil analisa dari PwC mengatakan bahwa untuk mengatasi hal ini, telco dapat melakukan cost reduction sebesar 45% dari struktur biaya saat ini, diantaranya dengan mengurangi biaya-biaya pemasaran melalui simplifikasi (4%), alih kelola gerai-gerai pelayanan dan penjualan (7,4%), mengurangi subsidi handset (10%), menggunakan self-care application (3,6%), simplifikasi IT (4,5%), mengurangi biaya administrasi dan overhead (5,6%), mengoptimalkan analisa bed debt (1%), dan mengurangi biaya-biaya lainnya (8,9%).

Jalan satu-satunya untuk keluar dari labirin ini adalah dengan menjadi digital telco player. Telco harus beranjak mengikuti langkah OTT dengan ikut juga bermain dalam customer experience seperti iklan, e-commerce, user interface & navigation, customer service, etc. Telco harus percaya diri dengan perubahan besar yang terjadi di dalamnya, diantaranya: Kapasitas jaringan 4G saat ini terbukti 5000 kali lebih cepat dibanding 2G; 60% anak-anak di Amerika dan di Eropa yang berusia kurang dari 2 tahun bahkan sudah bermain ponsel sebelum dapat menggunakan toilet atau bahkan berbicara satu kalimat secara utuh; Di tahun 2015 konektivitas internet dengan ponsel 3,5 kali dari jumlah manusia, itu artinya 22 miliar konektivitas; Demikian juga volume data yang dihasilkan saat ini lebih besar dari jumlah data yang dihasilkan sampai tahun 2013 (gigantic data volumes). Kelebihan-kelebihan ini jika dimanfaat dengan baik akan menjadi darah segar untuk menaikkan kembali kurva utilitas telco.

Jika telco hendak menjadi digital telco, maka tidak hanya mengejar pelanggan (B2C), tapi juga konektivitas dengan bisnis lain (B2B) atau dengan mesin (M2M). Telco harus mampu menggambar ulang customer experience-nya, memikirkan kembali produk dan layanan dalam bentuk digital, dan mendefenisikan kembali model bisnis digital. Untuk itu telco harus membangun layanan pelanggan mandiri (customer facing operation), mensimplifikasi produk dan layanannya, dan akhirnya merubah DNA dari telco itu sendiri menjadi digital culture dengan mengakuisisi kemampuan-kemampuan digital lainnya.

Pada akhirnya, untuk bisa bertahan dalam insdustri ini telco harus mampu menjadi digital telco. Jangan sampai telco yang banyak keluar uang untuk membangun infrastruktur, tetapi OTT yang meraup untung darinya. Oleh karena itu telco harus menjadi bagian dari dunia digital itu sendiri. Saatnya bertransformasi: simplify – digitize – consolidate.

Hi great reeading your post