Leverage: Hutang Itu Bagus, Asal …

July 11, 2020 Leave a comment

Oleh: Harry A. Simbolon., SE., MAk., QIA., Ak., CA., CPA., CMA., CIBA., ASEAN CPA

Leverage jika ditranslasikan langsung ke dalam Bahasa Indonesia artinya adalah pengungkitan. Seperti permainan jungkat-jungkit yang biasanya ada di taman bermain anak, jika ujung yang satu diungkit maka ujung yang lainnya akan naik ke atas. Dalam konteks bahasan kita ini ujung yang satu adalah hutang, jika kita berhutang untuk mendanai suatu proyek atau membeli aset maka ujung yang lainnya yang adalah keuntungan akan semakin meningkat. Loh, kok bisa? Yuk kita ikuti ulasannya!

Leverage jika ditranslasikan langsung ke dalam Bahasa Indonesia artinya adalah pengungkitan. Seperti permainan jungkat-jungkit yang biasanya ada di taman bermain anak, jika ujung yang satu diungkit maka ujung yang lainnya akan naik ke atas. Dalam konteks bahasan kita ini ujung yang satu adalah hutang, jika kita berhutang untuk mendanai suatu proyek atau membeli aset maka ujung yang lainnya yang adalah keuntungan akan semakin meningkat. Loh, kok bisa? Yuk kita ikuti ulasannya!

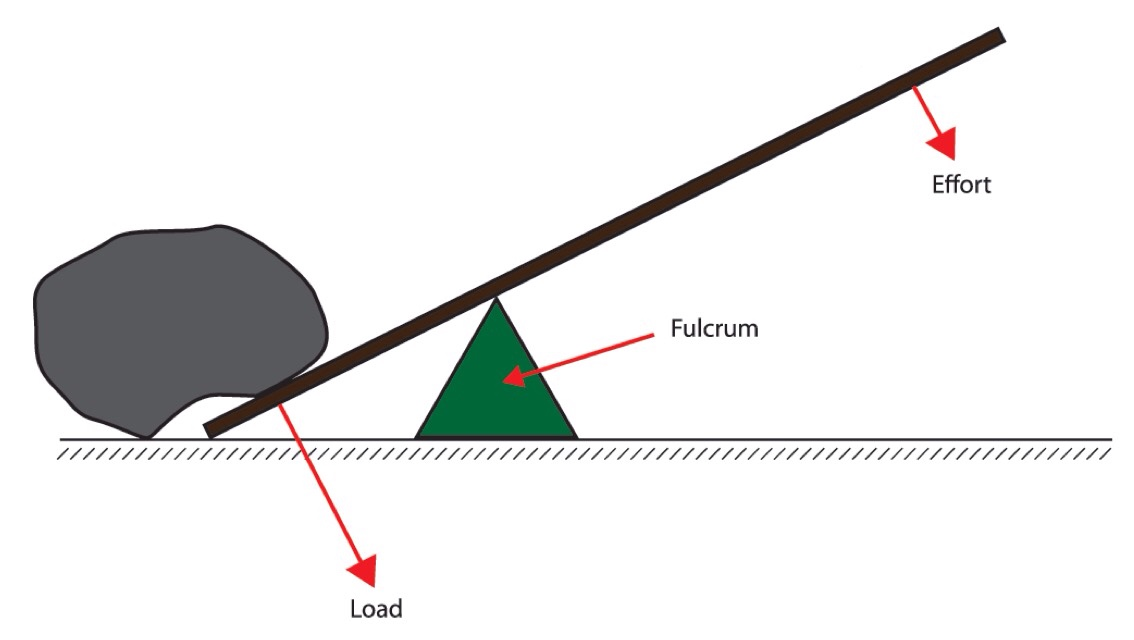

Konsep leverage dalam bisnis merupakan perwujudan prinsip dalam fisika yang mengatakan bahwa penggunaan tuas memberikan keuntungan mekanis dalam memindahkan atau mengangkat benda. Tanpa pengaruh, tugas seperti itu mungkin tidak dapat diselesaikan. Pengaruh hutang itulah yang akan kita bahas dalam tulisan ini.

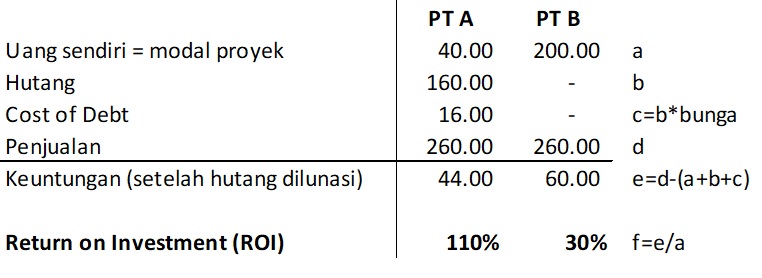

Implementasinya dalam bisnis akan saya uraikan dalam contoh berikut. Jika PT A dan PT B sama-sama berinvestasi di pembangunan gedung. Diasumsikan harga gedung sama yaitu Rp200 miliar. PT A berencana mengeluarkan uang sendiri sebesar 20% dan sisanya dipinjam ke Bank dengan tingkat bunga 10%. PT B membangun gedung tersebut murni dengan uang sendiri. Siapakah yang akan memperoleh keuntungan lebih besar jika di akhir tahun gedung tersebut dijual seharga Rp260 miliar?

Jika dilihat dari perhitungan di atas, tampak jelas bahwa PT A yang mendanai proyek dengan hutang akan memperoleh keuntungan yang jauh lebih besar dibanding PT B yang menggunakan dana sendiri.

Saya akan memberikan contoh lain lagi agar lebih paham konsep leverage ini. PT C mendapatkan proyek pekerjaan pembangunan jalan dari Pemerintah dengan tingkat pengembalian 20%. Biaya proyek adalah 5.000 dan pekerjaan dilaksanakan selama 1 tahun. PT C hanya mempunyai uang 1.000, jadi perlu meminjam ke bank 4.000 dengan bunga 10%. Setelah mengerjakan proyek tersebut maka PT C akan mendapatkan 6.000 (5.000 modal dan 1.000 keuntungan). PT C membayar bank 4.400 (pinjaman ditambah bunga) dan mengantongi 1.600 yang tersisa.

Dalam contoh ini, PT C mengungkit nilai 1.000 untuk mendapatkan keuntungan lebih dari proyek ini. Jika PT C hanya menginvestasikan uang tunai sendiri, maka dia hanya mendapatkan 200 ((1000+20%)-1.000). Dengan meminjam uang ke Bank maka PT C mendapat 600 (1.600-1.000).

Leverage Dalam Kondisi Growth

Dampak yang timbul dalam melakukan Leverage adalah munculnya beban tetap yang harus ditanggung perusahaan, yaitu bunga. Beban tetap ini jika tidak disertai dengan pertumbuhan tentunya justru akan membebani perusahaan, sebaliknya dalam kondisi growth pendanaan melalui hutang akan sangat menguntungkan daripada melalui ekuitas.

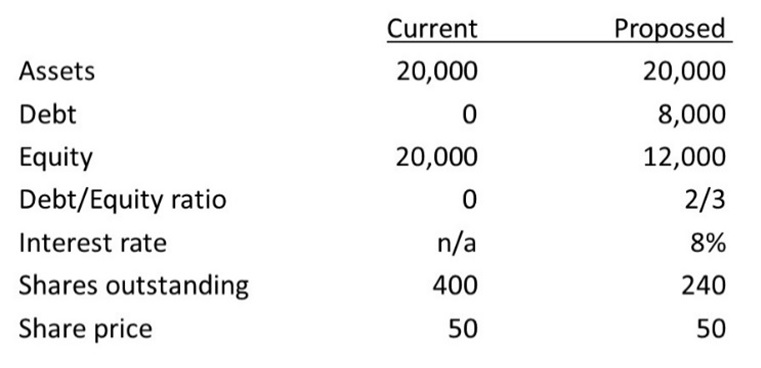

Saya akan memperjelas dengan sebuah ilustrasi berikut. PT D yang belum melakukan leverage sedang mempertimbangkan menambah pinjaman dalam struktur pendanaannya. Skenarionya adalah dengan berhutang sebesar 8.000 dan membeli kembali 160 lembar saham pada harga 50 per lembarnya.

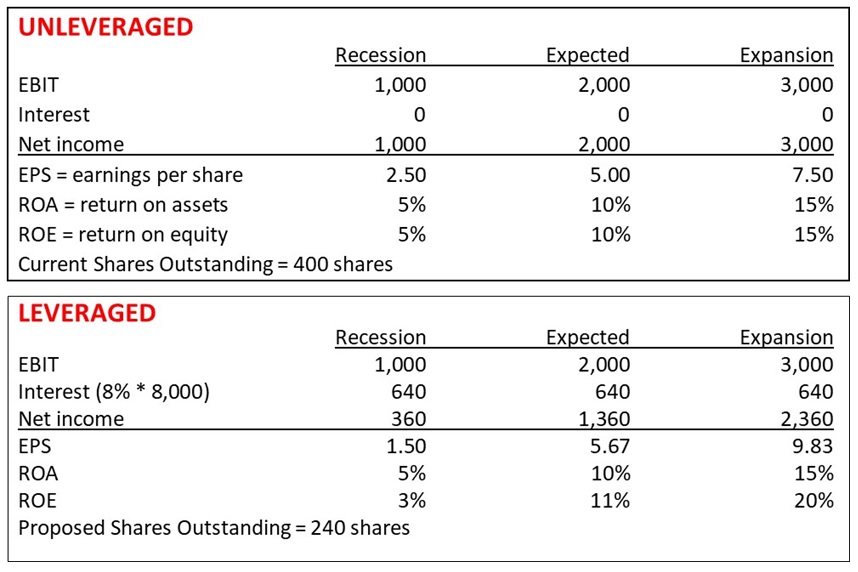

Jika dimodelkan dalam tiga kondisi: resesi, ekspektasi dan ekspansi, maka hasilnya dapat dilihat dengan membandingkan dua tabel berikut ini:

Dari tabel tersebut dapat dilihat bahwa melakukan leverage dalam kondisi growth adalah pilihan tepat karena dapat meningkatkan kinerja keuangan perusahaan.

Aspek Pajak Leverage

Paham yang diyakini dalam corporate finance adalah lebih murah membiayai proyek dengan hutang dari pada dengan ekuitas. Perusahaan akan dikenai pajak atas keuntungan mereka dan investor individu akan dikenakan pajak atas penghasilan pribadi mereka. Sebelum dikenakan pajak, laba telah dikurangkan beban bunga telebih dahulu sehingga dasar perhitungan pajak akan menjadi lebih kecil.

Akan saya perjelas dengan contoh berikut. Misalnya PT E yang beroperasi di Indonesia menghasilkan laba Rp100 miliar dan dikenakan pajak sebesar Rp22 miliar (tingkat pajak badan 22%). Jika kemudian perusahaan membagikan keuntungan ini kepada pemiliknya sebagai dividen, maka pemilik pada gilirannya membayar pajak atas pendapatan ini, yaitu Rp27 miliar atas Rp78 miliar dari dividen (tingkat pajak perorangan 35%). Keuntungan perusahaan Rp100 miliar berubah menjadi pendapatan Rp51 miliar bagi investor.

Berbeda halnya Jika perusahaan membiayai dengan hutang. Dengan contoh yang sama asumsi perusahaan berhutang bunga Rp100 miliar kepada investor. Beban bunga ini dapat dikurangkan secara pajak sehingga dapat mengurangi beban pajak badan. Investor pada gilirannya membayar pajak atas pendapatan mereka sebesar Rp35 miliar (tingkat pajak perorangan 35%). Ini berarti bahwa investor mendapat Rp65 miliar atas keuntungan Rp100 miliar sebelum pajak.

Karena alasan keuntungan pajak Inilah makanya perusaaan dan investor lebih memilih berhutang daripada menambah modal, yaitu karena beban bunga adalah tax deductible (pengurang pajak).

Kapitalisasi Biaya Bunga

Secara akuntansi biaya bunga ini dapat dikapitalisasi sebagai biaya proyek sepanjang pinjamannya dapat diatribusikan secara langsung kepada proyek tersebut. Dengan mengkapitaliasi biaya pinjaman maka bunga tidak dibebankan secara sekaligus, melainkan dapat didistribusikan sepanjang usia aset tersebut sebagai beban penyusutan.

Seperti biasa, untuk memudahkan pemahaman saya akan memberikan contoh. Misal PT F melakukan pinjaman yang khusus ditujukan untuk mendanai proyek pembangunan pabrik sebesar Rp50 miliar dengan bunga 10%. Maka beban bunga yang timbul adalah Rp5 miliar. Beban bunga ini secara akuntansi, alih-alih dibebankan secara sekaligus pada periode terjadinya, dapat dikapitalisasi setelah pabrik selesai. Jika pabrik telah selesai dan umur ekonomisnya adalah 20 tahun, maka beban bunga ini didistribusikan selama 20 tahun, per tahunnya adalah Rp250 juta. Dengan hasil ini tentu sangat berkontribusi positif bagi kinerja keuangan perusahaan.

Leverage dan WACC

Weighted Average Cost of Capital (WACC) adalah rata-rata biaya dari dua jenis pembiayaan (hutang dan modal). Dengan mengambil rata-rata tertimbang, kita dapat menentukan seberapa besar bunga utang perusahaan untuk setiap rupiah yang dibiayai.

Hutang dan ekuitas adalah dua komponen yang membentuk pendanaan perusahaan. Pemberi pinjaman dan pemegang ekuitas akan mengharapkan untuk menerima pengembalian tertentu atas dana atau modal yang telah mereka berikan. Karena biaya modal adalah pengembalian yang diharapkan oleh pemilik ekuitas (atau pemegang saham) dan pemegang utang, WACC menunjukkan pengembalian yang dapat diterima oleh kedua jenis pemangku kepentingan (pemilik modal dan pemberi pinjaman). Dengan kata lain, WACC adalah biaya peluang investor untuk mengambil risiko menginvestasikan uang dalam suatu perusahaan.

Komposisi tepat dari hutang dan modal tentunya akan membentuk nilai WACC yang tepat pula. Tepat disini sangat terkait dengan pengambilan keputusan yang akan dilakukan perusahaan, seperti menentukan kelayakan ekonomi dari merger dan peluang ekspansi lainnya.

Kekurangan Leverage

Kajian di atas memang lebih cenderung menguraikan manfaat dari melakukan hutang. Namun harus diantisipasi juga, seperti sebuah mata uang yang memiliki dua sisi, demikian juga hutang juga memilki kekurangan. Apa saja kekurangannya itu, akan saya jabarkan sebagai berikut.

Leverage selain dapat meningkatkan pengembalian investasi, juga dapat memperbesar kerugian. Ini bisa menjadi bentuk keuangan yang sangat berisiko. Kerugian dapat terjadi ketika nilai investasi gagal naik melebihi biaya untuk meminjam uang. Misalnya, jika Anda meminjam 12.000 untuk membeli aset, tetapi nilainya hanya naik 10.000, membelinya sebenarnya berharga 2.000.

Leverage juga dapat memperbesar kerugian ketika nilai aset turun. Jika nilainya jatuh cukup jauh, mungkin nilainya kurang dari pinjaman. Ini berarti Anda akan terjebak dengan hutang bahkan jika Anda menjual asetnya.

Leverage dapat sangat berisiko dalam bisnis dengan hambatan masuk rendah (low entry barriers) atau siklus penjualan musiman. Dalam kedua kasus ini, keuntungan dapat berfluktuasi dari tahun ke tahun, atau bahkan pada tahun yang sama. Hal ini tentu akan membuat sulit membayar kembali pinjaman secara konsisten dan meningkatkan kemungkinan gagal bayar.

Ada beberapa efek sekunder dari leverage. Perusahaan dengan leverage tinggi sering melihat perubahan besar dalam laba mereka ketika mereka berhadapan dengan hutang. Perubahan laba ini dapat membuat harga saham bergejolak.

Perusahaan dengan leverage tinggi juga mengurangi akses ke pendanaan. Pemberi pinjaman akan waspada tentang pinjaman kepada perusahaan yang sudah memiliki tumpukan hutang. Akan menjadi bencana jika perusahaan membutuhkan uang darurat untuk keadaan darurat atau peluang yang tidak mungkin dilewatkan.

Jadi, masihkah tetap ingin berhutang?