Harga Mahal dan Hutang Besar Dibalik Pembelian Freeport?

July 2, 2020 2 Comments

Oleh: Harry A. Simbolon,. SE., MAk., QIA., Ak., CA., CPA., CMA., CIBA., ASEAN CPA

Akuisisi saham Freeport Indonesia (“FI”) meskipun telah lama terjadi dan telah dibayar lunas masih saja menjadi cerita seru oleh banyak kalangan, mulai dari para politisi hingga rakyat biasa di warung-warung kopi. Yang terbaru adalah pengusiran CEO Inalum di DPR kemarin. Menjadi menarik karena sekelumit sejarah Indonesia yang melekat pada FI ini. Namun saya tidak membahas hal itu, dalam tulisan singkat ini saya kusus mengulas kewajaran nilai pembelian FI tersebut dari sudut pandang ilmu keuangan dan menjawab pertanyaan mengapa harus hutang.

Sejarah Singkat Freport

FI eksis di Indonesia dimulai pada tahun 1960 saat ditemukan tambang Erstberg, atas hal ini ditandatanganilah kontrak karya pertama 1967 – 1997. Selanjutnya tahun 1980 ditemukan kembali tambang Grasberg yang memiliki cadangan yang jauh lebih besar, selanjutnya ditandatanganilah kontrak karya kedua 1991 – 2021.

Karena butuh capital expenditure (capex) besar untuk mengelola tambang Grasberg yang memiliki cadangan fantastis, maka tahun 1995 Freeport Mc Mooran (pemiliki FI) menandatangani implementation agreement dengan Rio Tinto, yang isinya memberikan 40% kepada Rio Tinto kalau produksinya di atas produksi tertentu, capex-nya 40% juga ditanggung Rio Tinto.

Tahun 1996 agreement tersebut diubah menjadi Participation Interest (PI) Agreement atas persetujuan Pemerintah Indonesia, yang pada intinya Freeport Mc Mooran memberikan 40% Kepada Rio Tinto. Syaratnya kalau produksinya dibawah metal strip (tanpa memperhitungan kondisi produksi berada di atas level yang disepakati) semuanya bagian Freeport Mc Mooran. Jika di atas metal strip maka bagi dua 40:60 setelah 2022. Pada tahun 2022 PI ini akan dikonversi menjadi saham.

Akuisisi Freeport

Presiden Jokowi begitu menjabat di periode pertamanya ingin sekali merebut kembali kepemilikan sumber daya ekonomi yang dikuasai oleh asing, salah satunya adalah FI ini. Maka sejak itu dimulailah kajian dan negosiasi agar proses akuisisi ini dapat berjalan dengan elegan. Diputuskanlah akuisisi FI dilakukan oleh PT Inalum, holding pertambangan yang baru dibentuk saat itu.

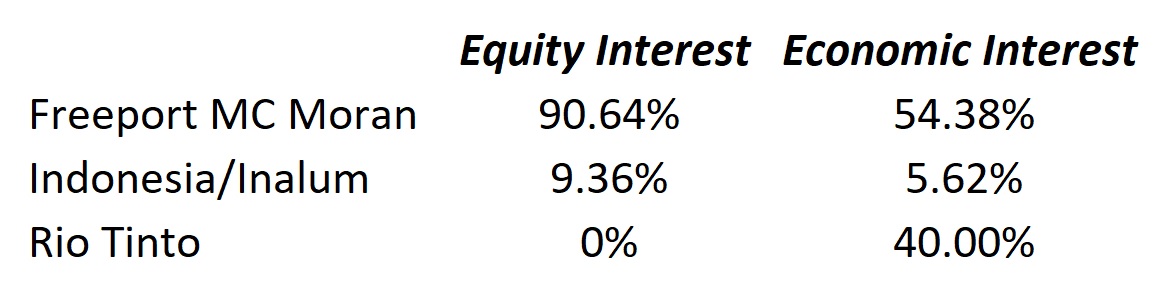

Kepemilikan saham FI sebelum akuisisi adalah sebagai berikut:

Tujuan Pemerintah adalah memiliki 51,23% saham FI, maka yang pertama dilakukan adalah membeli porsi Rio Tinto seluruhnya, sehingga kepemilikan menjadi 45,62%. Selanjutnya Inalum membeli saham Freeport Mc Moran sebesar 5,61%.

Valuasi Saham Freeport

Saya akan coba menyajikan beberapa metode valuasi untuk menilai kewajaran nilai pembelian ini, mahal atau murah kah? Pertama. Pemerintah Indonesia membeli 45% tambahan economic interest di FI seharga $3,85 miliar. Jika dijadikan 100% maka nilai perusahaan (enterprise value/EV) FI adalah $8,25 miliar. Mari kita lihat dari sudut pandang ilmu valuasi. Jika EV adalah $8,25 milar, rata-rata EBITDA (laba sebelum pajak, bunga dan penyusutan) adalah $4 miliar, laba bersih (NI) FI adalah $2 miliar, maka EV/EBITDA adalah 2x, EV/NI adalah 4x. Rata-rata EV/EBITDA di industri sejenis ada di kisaran 12-14x. EV/EBITDA ini adalah istilah dalam ilmu valuasi yang sering dipakai sebagai tolak ukur dalam akuisisi perusahaan, semakin kecil nilainya maka semakin baik karena mengindikasikan potensi perusahaan masih sangat besar di masa yang akan datang. Jadi dengan nilai EV/EBITDA FI 2x atau kita pakai EV/NI FI 4x dibandingkan dengan rata-rata industri 12-14x, maka nilai beli FI ini sangat murah sekali.

Kedua. Jika kita melakukan analisis dari sudut pandang ilmu pertambangan. Cadangan terbukti (proven reserve) yang dimiliki FI adalah $150 miliar. Jadi kalau Inalum membeli dengan $3,85 miliar dan bisa menjadi pengendali atas perusahaan yang memiliki cadangan emas sebesar $150 miliar, tentu sangat menguntungkan sekali, bukan?

Ketiga. Kita menganalisis dari transaksi sejenis yang pernah terjadi. FI pernah menawarkan Pemerintah Indonesia untuk divestasi 10% saham senilai $1,6 miliar. Jika di-equivalent-kan ke 45% yaitu $7,2 miliar. Maka jelas sekali dengan harga beli sekarang $3,85 miliar termasuk murah. Jika memperhitungkan porsi Rio Tinto maka perlu dibagi 0,6 sehingga nilainya $12 miliar. Tentu harganya jadi jauh lebih murah lagi.

Keempat. Kita analisa dari sudut pandang break event point (balik modal). Jika Laba per tahun FI adalah $2 miliar, dan kepemilikan Inalum adalah 51%, maka Inalum akan dapat $1 miliar per tahun. Artinya kalau beli $3,85 miliar akan balik modal kurang dari 4 tahun.

Pendanaan

Setelah kita mengetahui kewajaran nilai pembelian tersebut, selanjutnya dari mana uangnya? Inalum punya uang sebesar itu tidak? Jawabannya adalah Hutang. Ya, Inalum memilih opsi hutang. Di sinilah letak keseruannya, karena kata hutang ini sering sekali menjadi menarik sekarang, apalagi jika dikait-kaitkan dengan perpolitikan. Namun sekali lagi saya jelaskan bahwa saya tidak membahas itu. Saya akan ulas kenapa opsi hutang yang dipilih.

Dalam ilmu keuangan ada yang dikenal dengan financial leverage. Leverage adalah penggunaan hutang (modal pinjaman) untuk melakukan investasi atau proyek. Hasilnya adalah melipatgandakan potensi pengembalian dari suatu proyek. Investor menggunakan leverage untuk secara signifikan meningkatkan pengembalian (return) yang dapat diberikan pada investasi. Perusahaan dapat menggunakan leverage untuk membiayai aset mereka. Dengan kata lain, alih-alih menerbitkan saham untuk meningkatkan modal, perusahaan dapat menggunakan pembiayaan utang untuk berinvestasi dalam operasi bisnis dalam upaya meningkatkan nilai pemegang saham.

Jadi dalam teori keuangan, hutang itu adalah hal wajar, malah sangat dianjurkan karena bisa mendapatkan return yang lebih besar dari pada menggunakan dana sendiri. Jika masih belum paham dengan konsep leverage ini, bolehlah browsing-browsing, atau nanti akan saya kasi penjelasan tersendiri dalam tulisan berikutnya.

Pilihan hutang yang diambil Inalum adalah dengan menerbitkan Global Bond yang dicatat di Amerika dengan rincian sebagai berikut: utang senilai 1 miliar dolar dengan kupon 5,23% dan tenor tiga tahun, utang 1,25 miliar dolar dengan kupon 5,71% dan tenor lima tahun, utang 1 miliar dolar dengan kupon 6,53% dan tenor 10 tahun, dan utang 750 juta dolar dengan kupon 6,75% dan tenor 30 tahun.

Kenapa hutangnya harus dalam bentuk Dolar Amerika dan dengan jatuh tempo bertahap dengan tingkat bunga yang berbeda-beda pula? kenapa tidak dari bank lokal saja? Nah ini ada kajiannya tersendiri dari sudut pandang risiko and ekonomi makro. Yang pertama saya sampaikan disini adalah hutang ini adalah tanpa jaminan. Hutang tanpa jaminan itu sudah biasa terjadi, bahkan di Indonesiapun adalah hal yang lazim. Bank memberikan pinjaman tentu sudah melalui mekanisme analisa kredit, termasuk kemungkinan si peminjam dapat mengembalikan pinjamannya. Yang sering dilihat adalah potensi bisnis si peminjam di masa depan dan keberlangsungan usahanya. Hutang ini selanjutnya pasti akan di-rating oleh lembaga pemeringkat seperti FITCH, Moody, S&P, dll. Rating inilah yang menjadi jaminan bagi para pemberi pinjaman tersebut.

Bond tersebut dikeluarkan dengan beberapa tearing untuk memitigasi resiko. Jadi Inalum sebagai pihak yang mengeluarkan bond dapat melakukan perencanaan kapan akan melunasi bond tersebut sesuai dengan jadwalnya masing-masing. Semakin lama jatuh tempo pinjaman maka tingkat bunganya memang semakin besar, dengan alasan untuk merangsang pasar. Selanjutnya Analisa kita berikutnya adalah mengenai bond yang dalam dolar, kenapa tidak dalam rupiah saja? Pemerintah memiliki alasan ekonomi makro untuk menstabilkan nilai tukar rupiah. Dengan meminjam menggunakan dolar, artinya ada dolar yang masuk ke Indonesia, sehingga mata uang rupiah akan terapresiasi dengan sendirinya terhadap dolar.

Jadi bagaimana sudut pandang Anda setelah membaca kajian singkat ini? Masihkan mengatakan pembelian Freeport ini mahal? Masihkah mempermasalahkan hutangnya? Semoga tulisan singkat ini mencerahkan.

Itu Equity Value pak bukan Enterprise Value.

Boleh kasi penjelasan perbedaannya Pak John?