Akuntansi Merger Dan Akuisisi

July 23, 2020 1 Comment

Oleh: Harry A. Simbolon., S.E., M.Ak., QIA., CA., CPA., CMA., CIBA., ASEAN CPA

Merger dan Akuisisi (M&A) merupakan strategi pertumbuhan perusahaan dengan cara non-organik, yaitu bukan melalui pengembangan bisnis yang sekarang ada, melainkan dengan membeli perusahaan lain. Standar akuntansi dalam PSAK 22 menggunakan istilah kombinasi bisnis, yaitu suatu transaksi atau persitiwa lain dimana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis. Jadi secara akuntansi M&A terjadi ketika mengalami perpindahan control dari satu pihak ke pihak lain.

Merger dan Akuisisi (M&A) merupakan strategi pertumbuhan perusahaan dengan cara non-organik, yaitu bukan melalui pengembangan bisnis yang sekarang ada, melainkan dengan membeli perusahaan lain. Standar akuntansi dalam PSAK 22 menggunakan istilah kombinasi bisnis, yaitu suatu transaksi atau persitiwa lain dimana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis. Jadi secara akuntansi M&A terjadi ketika mengalami perpindahan control dari satu pihak ke pihak lain.

Prinsip dasar dalam M&A adalah 3+2=6. Jika Perusahaan A yang bernilai 3 digabungkan dengan Perusahaan B yang bernilai 2, maka hasilnya bukan 5 tetapi 6. Yang artinya menggabungkan dua perusahaan akan menciptakan nilai tambah yang disebut dengan nilai “sinergi”. Nilai sinergi memiliki 3 bentuk: Pertama adalah sinergi pendapatan, yaitu dengan menggabungkan dua perusahaan akan diperoleh pendapatan yang lebih tinggi dibanding jika kedua perusahaan beroperasi secara terpisah. Kedua adalah sinergi biaya, yaitu dengan menggabungkan dua perusahaan akan didapatkan biaya yang lebih rendah dibanding jika kedua perusahaan beroperasi secara terpisah. Dan ketiga adalah sinergi biaya modal (capex), yaitu dengan menggabungkan dua perusahaan akan didapatkan capex keseluruhan yang lebih rendah.

Purchase Price Allocation

Saat ini hanya metode Purchase Price Allocation (PPA) yang diijinkan untuk digunakan, metode pooling of interest sudah lama ditinggalkan, karena diyakini tidak dapat memberikan gambaran utuh terhadap proses penggabungan.

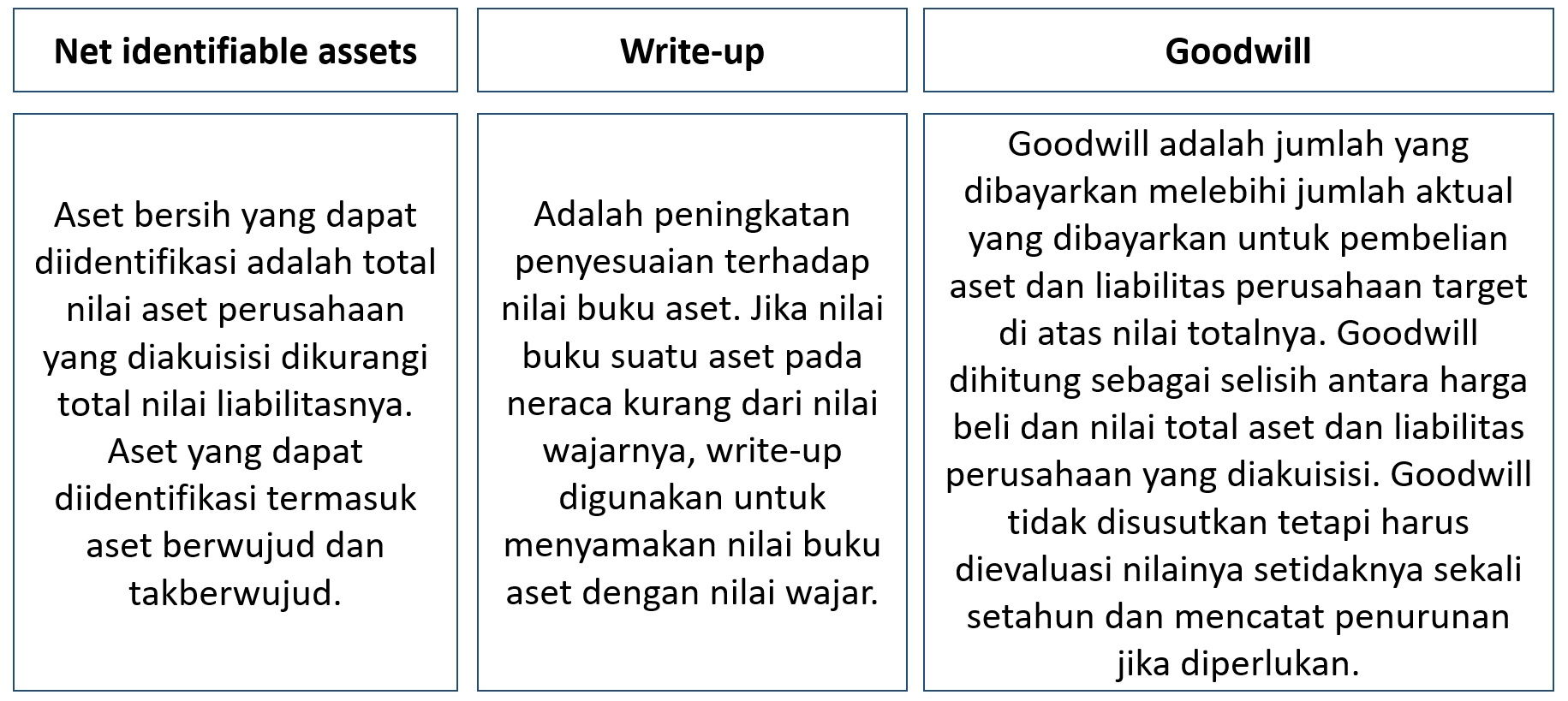

Dalam PPA dikenal tiga istilah, yaitu Net identifiable assets, write-up dan goodwill. Lebih lanjut dijelaskan dalam table berikut:

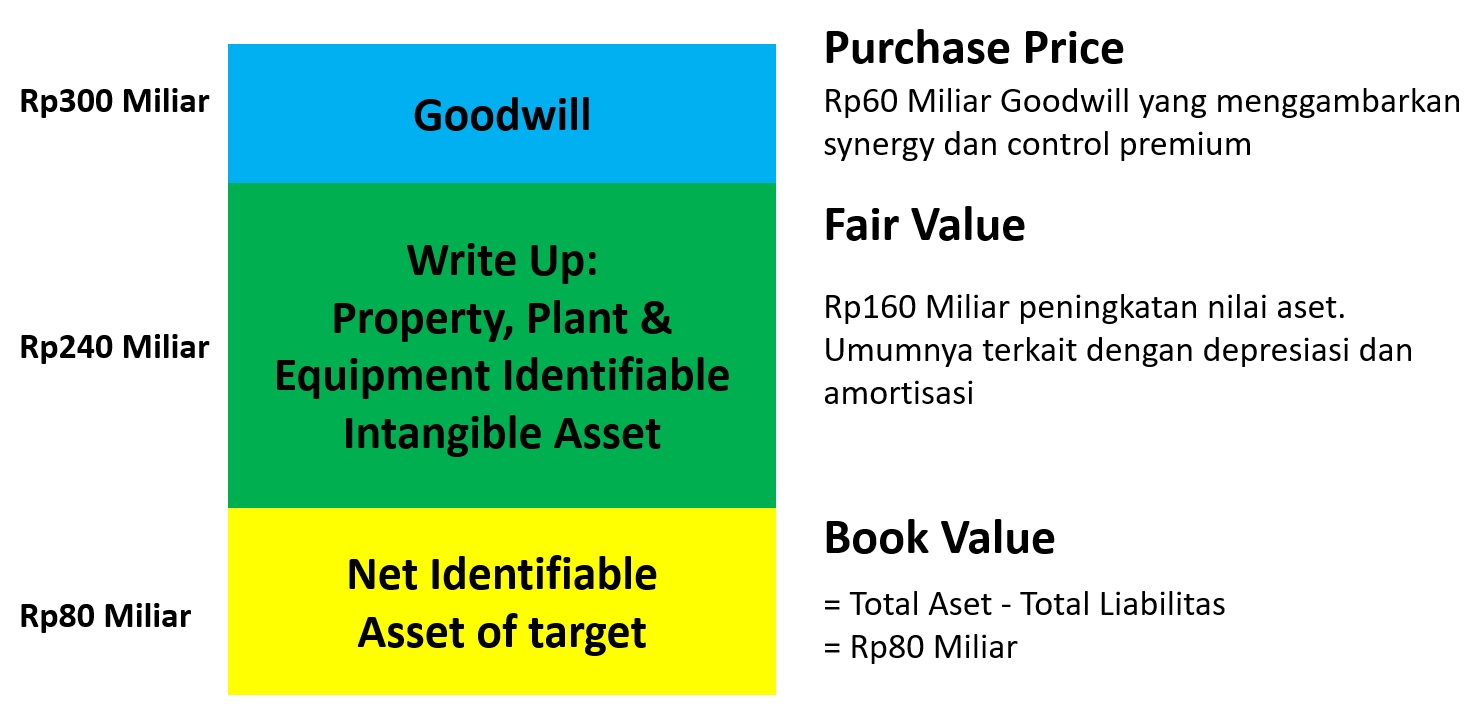

Dalam penerapannya, ketiga istilah ini akan dijelaskan dalam contoh berikut ini. PT ABC ingin mengakuisisi PT KLM. Setelah negosiasi alot, harga pembelian disetujui oleh kedua belah pihak sebesar Rp300 miliar. Pada tanggal akuisisi, PT KLM melaporkan aset bersih di laporan posisi keuangan sebesar Rp80 miliar. Sebelum menyelesaikan akuisisi, PT KLM harus melakukan penilaian Nilai Wajar (Fair Value/FV) atas aset dan liabilitasnya, yaitu harga yang akan diterima untuk menjual aset atau dibayar untuk mentransfer liabilitas antara pelaku pasar pada tanggal pengukuran. PT ABC menyewa perusahaan penilai (KJPP XYZ) yang melaporkan bahwa FV dari aset bersih adalah Rp240 miliar. Gambar berikut menjelaskan perbedaan antara ketiga nilai tersebut (Rp80 miliar, Rp240 miliar, dan Rp300 miliar).

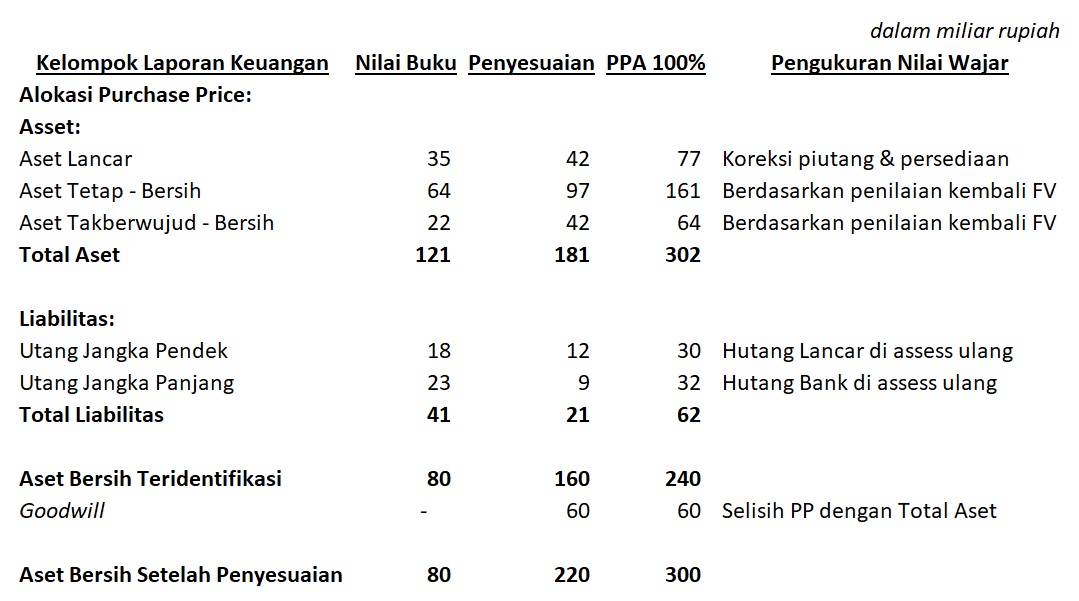

Atas transaksi ini maka di PT ABC akan diakui investasi di PT KLM sebesar Rp240 miliar, juga diakui goodwill sebesar Rp60 miliar. Sebaliknya PT ABC akan mengeluarkan Kas atau bentuk lainnya untuk menyelesaikan transaksi ini sebesar Rp300 miliar. Contoh detail alokasinya dapat dilihat pada table berikut ini.

Berdasarkan metode PPA, harga pembelian (Rp300 miliar) dialokasikan pertama kali ke nilai buku aset setelah dikurangi kewajiban (Rp80 miliar). Nilai yang dapat dialokasikan adalah sebesar Rp240 miliar berdasarkan nilai wajarnya masing-masing, sisanya (Rp60 miliar) diakui sebagai goodwill.

Proses pelaksanaan penilaian, pelaporan dari aset dan kewajiban, alokasi aset bersih yang dapat diidentifikasi dari nilai buku ke nilai wajar, dan penentuan goodwill dalam transaksi M&A inilah yang disebut sebagai PPA.

Kepentingan Non-Pengendali

Contoh di atas adalah jika mengakuisisi seluruh kepemilikan (100%). Jika akuisisi kurang dari 100%, misalnya 70%, maka ada porsi pemilik lainnya yang bukan sebagai pengendali (30%). Dulu porsi yang 30% ini disebut dengan hak minoritas (minority interest), sekarang istilahnya berubah menjadi kepentingan non-pengendali (non-controlling interest).

Paragraf 19 PSAK 22 menjelaskan bahwa untuk setiap kombinasi bisnis, pihak pengakuisisi mengukur kepentingan non-pengendali pada pihak yang diakuisisi baik pada nilai wajar ataupun pada proporsi kepemilikan kepentingan non-pengendali atas aset neto teridentifikasi dari pihak yang diakuisisi.

Jika kepentingan non-pengendali diukur menggunakan nilai wajar maka harus berpedoman pada PSAK 68 Pengukuran Nilai Wajar, yaitu menggunakan harga pasar saham perusahaan target. Perlu diingat bahwa nilai wajar kepentingan non-pengendali biasanya lebih rendah daripada yang tersirat, itu karena pengakuisisi membayar apa yang disebut kontrol premium (PSAK 22. PP44-45).

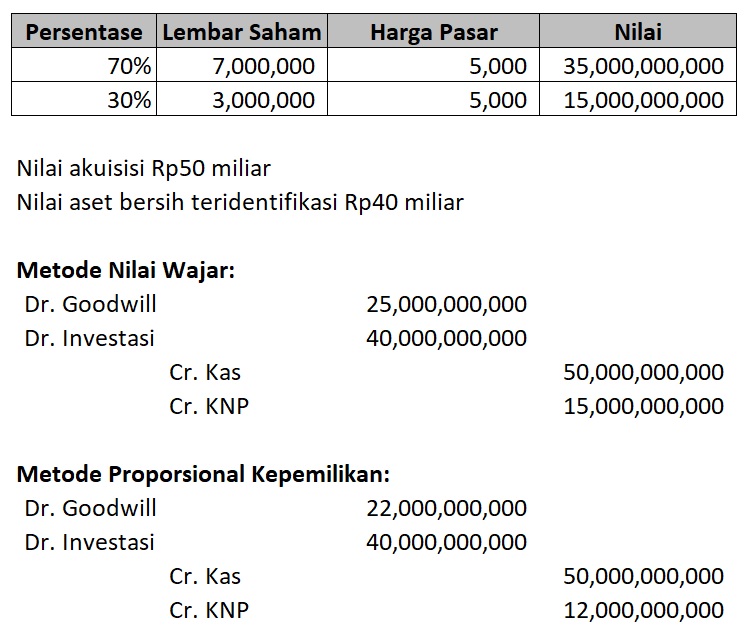

Misalnya PT B mengakuisi 70% (7 juta lembar) saham PT C sebesar Rp50 miliar. Aset bersih yang teridentifikasi adalah sebesar Rp40 miliar. Harga pasar saham PT C pada tanggal akuisisi adalah Rp5.000. Maka nilai kepentingan non-pengendali menggunakan nilai wajar adalah sebesar Rp15 miliar, yaitu yang didapat dari jumlah lembar saham kepentingan non pengendali (3 juta lembar atau 30%) dikali dengan harga pasar saham saat akuisi (Rp5.000). Atas transaksi ini maka goodwill yang terbentuk adalah Rp25 miliar. Dengan menggunakan nilai wajar maka nilai kepentingan non-pengendali tidak sesederhana jika menggunakan proporsi dari nilai saham (50/70%*30%).

Sebaliknya apabila menggunakan proporsi kepemilikan atas aset neto teridentifikasi, maka nilai kepentingan non-pengendali adalah sebesar Rp12 miliar, yaitu yang didapat dari 30% dari Rp40 miliar. Atas transaksi ini maka goodwill yang terbentuk adalah Rp22 miliar.

Perbedaan kedua metode ini saya jelaskan dalam gambar berikut ini:

Goodwill

Goodwill adalah selisih dari imbalan yang dialihkan, kepentingan non-pengendali dan aset teridentifikasi bersih diperoleh (PSAK 22 Par. 32). Goodwill merupakan representasi dari manfaat ekonomi masa depan yang timbul, misalnya dari sinergi yang diharapkan atau aset yang diperoleh yang tidak diidentifikasi secara individual dan diakui secara terpisah. PP 64.e dalam PSAK 22 membutuhkan deskripsi kualitatif tentang faktor-faktor yang membentuk goodwill yang diakui.

Goodwill tidak diamortisasi, tetapi harus diuji penurunan nilainya setidaknya setiap tahun sesuai persyaratan PSAK 48 “Penurunan Nilai Aset”. Jika goodwill terkait dengan akuisisi anak perusahaan asing, hal itu dinyatakan dalam mata uang fungsional anak perusahaan ini dan kemudian diterjemahkan sesuai persyaratan PSAK 10 “Pengaruh Perubahan Kurs Valutas Asing”.

Goodwill memang tidak diperhatikan secara kusus oleh investor karena biasanya hanya berfokus pada return, namun goodwill bisa menjadi red flag bagi portfolio karena menandakan pembayaran berlebihan, pengeluaran yang sembrono, dan potensi untuk merusak kinerja jika terjadi penurunan nilai. Di lain sisi, goodwill justru memberikan sinyal positif karena pengakuisisi rela membeli dengan premium untuk tujuan kusus, yang salah satunya adalah untuk mengembangkan perusahaan yang diakusisi. Mengakuisisi dengan goodwill artinya perusahaan tersebut akan lepas landas mengikuti rencana pengembangan oleh pembeli.

Terima kasih lae..sangat bermanfaat